中芯国际4日发布正式公告,针对美国商务部向其供应商发出信函,对于向中芯出口的部分美国设备、配件及原物料会受到美国出口管制规定进行说明。TrendForce旗下半导体研究处指出,中芯面临上游设备及原物料断炊危机,中国半导体产业的发展恐将受到冲击。

TrendForce旗下半导体研究处指出,因受到美国出口限制,与中芯有最直接供应关系的美系半导体设备供应商包含应材(Applied Materials)、科林研发(Lam Research)、美商科磊(KLA)将首当其冲,除外,荷兰商艾司摩尔(ASML)也因其零件主要源自于美国而在限制范围内;相较之下,矽晶圆及半导体化学原物料主要由日系及欧洲供应商为主,初步判断冲击较小。

根据TrendForce统计,目前晶圆代工市场以台厂以65%市占居冠,其次为韩国的16%及中国的6%。中芯在全球晶圆代工市占率约为4%,全球排名第五,在中国地区位列第一,也是中国目前唯一在14纳米以下先进制程发展蓝图较为明确的晶圆制造商,作为中国半导体制程领头羊,面临上游设备及原物料断炊危机,将对其先进制程的发展以及中国半导体设备自制之路造成严重的冲击。

观察中国半导体自主化的发展,目前主要中国厂商包含北方华创(清洗、沉积、蚀刻)、中微半导体(沉积、蚀刻)、上海微电子(光刻、检测)、中电科(离子注入及CMP(化学机械研磨))等,虽然各项制程皆已有中国厂商可自主供应,但值得注意的是,在光刻及检测制程上目前仍仅有上海微电子可供应最先进达90纳米的设备,因此90纳米以下制程,亦即12吋厂设备基本上仍需仰赖美系供应商的支援,预估未来5-10年内达成半导体设备自给的可能性极低。

TrendForce表示,美国对于中芯的断供影响恐大于福建晋华与华为,虽然近年来中国设备厂已迅速藉由与国内晶圆制造厂合作加紧练兵,但相较于芯片生产制程技术已逐步拉近与国际大厂的距离,中国设备厂的发展脚步仍落后国际大厂。因此,中芯未来若少了国际设备的支持,先进制程的发展与演进将遭受阻碍,整个中国半导体产业的发展也将随之受到冲击。

接下来我们分情况分析一下中芯国际被美国断供后,对于各个不同工艺制程的影响。

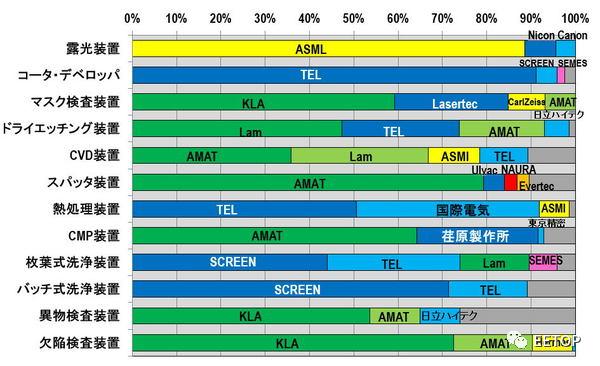

图1显示了2019年各公司在各种半导体制造设备中的份额。可以看出,大多数制造设备由日本、美国和欧洲的1-3家公司主导。在这种情况下,请考虑中芯国际无法引进美国制造的设备的情况。

图1半导体制造设备份额(2019)黄色:欧洲,绿色:美国,蓝色:日本

图1半导体制造设备份额(2019)黄色:欧洲,绿色:美国,蓝色:日本

图1半导体制造设备份额(2019)黄色:欧洲,绿色:美国,蓝色:日本

首先,如果您想扩展8英寸晶圆厂(这些晶圆厂以0.35μm至0.11μm工艺为主),那么即使是中国制造的设备也可以达到目的。在光刻设备方面,中国的上海微电子设备有限公司已销售i-line,KrF和ArF干式曝光设备。北方华创还销售干蚀刻设备,膜沉积CVD设备,溅射设备,热处理设备和清洁设备等。此外中微半导体设备有限公司已发布了干法蚀刻设备和CVD设备。这些设备对于制造100 nm级的半导体应该没有问题。

那么生产12英寸先进半导体又如何呢?据外媒消息,中芯国际表示,到2020年底,无需使用美国制造的制造设备即可批量生产40nm,并计划到2023年批量生产28nm。不过这些计划是否可行?

如果美国不向中芯国际出售设备,如果日本和欧洲出售该设备,它可能能够销售40纳米和28纳米。对于图1中的各种制造设备,让我们分别检查一下。

如果采用日本激光技术公司设备取代科磊(KLA),那么面罩检测设备没有问题。在干蚀刻装置中,如果东京电子(TEL)从日立高科技公司引进绝缘膜蚀刻器,导电膜蚀刻器将起到一定的作用。

在CVD设备方面,应用材料和科林研发极为重要,应用材料垄断了溅射设备,但只能使用日本的 Ulvac 和 NAURA。CMP 设备没有问题,如果引入 Ebara 制造设备而不是应用材料。科林研发不能用于异物检测设备或缺陷检测设备是相当困难的,但可采用日立高科技和欧洲ASM来替代。

从这个角度看,即使没有美国的设备,40nm似乎问题不大,但28nm呢?如果能够从日本和欧洲引进设备,也许还能勉强维持现状。SMIC将28nm的实现期限定为3年,这也可以说是意外的好消息。

试图在没有美国制造设备的情况下推出40-28nm的中芯国际可能会面临进一步的挑战。纵观美国商务部迄今为止对华为的全面袭击,美国政府可能会向日本和欧洲施加压力,迫使其不要将其设备出售给中芯国际。

实际上,我们已经听说TEL和SCREEN可能会停止向中芯国际供应设备。另外,希望扩大其在中国的光刻设备业务的尼康也开始表示“不予置评”。

如果不可能从日本,美国和欧洲引进设备,并且仅使用中国制造的设备就可以实现40至28 nm的批量生产,这将花费相当长的时间,即使不是不可能。特别是,到2023年似乎不太可能实现28nm。