众所瞩目的具有指标性意义的台积电法说明会昨天下午登场,就在空方大军引颈期盼台积电将会交出一张低于市场预期的第二季财报,以及令人失望的第三季财务展望之时,台积电却释出了不少正面信息,不仅第二季营运缴出亮丽成绩单,第三季与今年全年展望乐观,第三季营收也可望续创出新高,并将全年成长目标上调至35%。

尽管电脑、智能手机等市场需求趋缓,供应链开始调整库存,台积电今年营运展望依然乐观,并有信心明年持续成长。

究竟台积电为何对未来景气超乎预期乐观,以下是法说会七大关键重点。

台积电第二季营运表现?

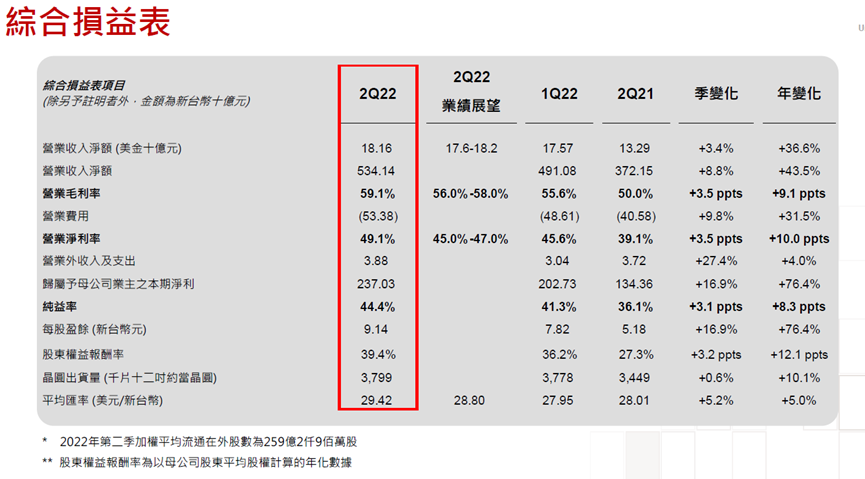

台积电第二季智能手机、高性能运算、物联网、车用电子及消费性电子平台销售业绩全面成长,季营收181.6亿美元,达成原定的176亿至182亿美元目标,约新台币5,341.4亿元,续创新高,季增8.8%。

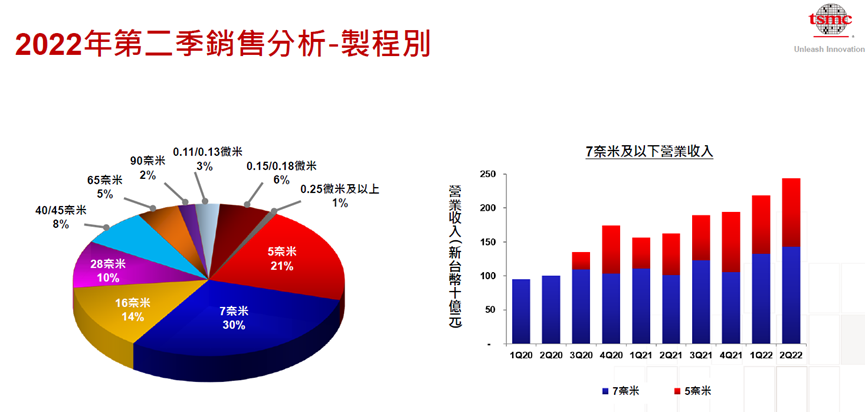

7纳米制程比重约30%,5纳米比重21%,包括7及5纳米的先进制程比重51%。

受惠有利的汇率及成本改善,台积电第二季毛利率为59.1%,超越原定的56%至58%目标,较第一季扬升3.5个百分点,归属母公司净利2,370.3亿元,季增16.9%,续创新高,每股纯益9.14元。

5纳米及7纳米需求持续强劲,第三季营收可望达198亿至206亿美元,以中间值计将季增11.2%。

汇率假设更为有利,不过受通膨及材料等成本上升影响,第三季毛利率将约57.5%~59.5%,以中间值计可能较第二季下滑0.6个百分点,营业利益率约47%~49%。

2022年产能将维持紧绷现象,美元营收可望成长35%,高于预期30%。

未来几年的美元营收年复合成长率15%~20%,长期毛利率可达53%以上。

市场需求展望如何?

智能手机、个人电脑和消费终端需求转弱,数据中心、车用电子需求保持稳定,其中高性能运算是长期成长主要动能。

库存调整情况如何?

供应链今年下半年开始调降库存,库存过高现象需要几季时间调整回复至较健康水准,可能持续到2023上半年;目前的半导体周期近似典型周期,可能会持续到2023上半年。

资本支出规划内容?

台积电2022年资本支出原定400亿至440亿美元,因供应商持续受疫情影响,今年部分资本支出将移至2023年。

先进制程进展情况?

3纳米制程将于下半年量产,2023上半年贡献营收;增强版3纳米制程将在3纳米量产一年后量产。3纳米及增强版3纳米制程主要应用为智能手机及高性能运算。

2纳米预计2024年进入风险性试产,2025年量产,密度和能源效率仍将居业界领先地位。

海外布局进展如何?

除劳工成本,还有疫情造成的干扰,美国厂成本确实高于预期,台积电已告知美国政府及客户情况,将持续与政府沟通,并将致力降低成本。台积电长期毛利率目标53%以上,已将美国厂影响纳入考虑,目前也没有合资的计划。

至于日本材料技术强大,是全球基板龙头,透过日本3D IC研发中心,将可为客户提供更好的服务。