据IHS iSuppli公司的显示电子专题报告,凭借与中国大陆厂商的紧密关系和清晰的产品策略,台湾半导体芯片供应商晨星与联发科2011年几乎完全统治了电视视频处理器市场,而包括英特尔在内的几家厂商则认负出局。

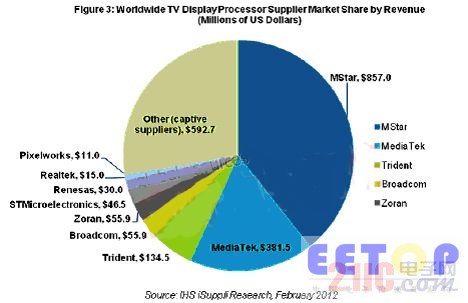

去年晨星名列前茅,营业收入为8.57亿美元,占总体电视显示处理器市场的39.3%,该市场的总体规模约为22亿美元。联发科排名第二,营业收入为3.815亿美元,市场份额为17.5%,如图所示。晨星与联发科都位于台湾新竹科学园区。该园区吸引了众多高科技公司,相当于台湾的硅谷。

晨星与联发科合计占有超过56%的市场份额,主宰着电视视频处理器即系统芯片(SoC)市场。这类芯片用于电视主板,经常在一个单一的专用集成电路中集成模拟与数字视频解码器、解调器、中央处理单元和图像处理功能。

台湾供应商把自己的巨大成功归因于与大陆厂商的紧密联系,以及逐渐增强产品性能的产品策略,同时不放松对低成本解决方案的重视。晨星与联发科的电视芯片传统上应用于成本较低的小型电视之中,但其芯片的图像处理功能不断改善。

这些特点,加之为客户降低成本,使得这两家公司的产品竞争力不断增强。他们在低端系统至中端电视型号中的市场份额因此上升,芯片出货量随之扩大,从而可以忍受较低的利润率。由此,这两家公司受益于良性循环:设计订单,较高出货量,获得更多设计订单和更深地进入客户各种电视型号。

晨星与联发科让排在其后面的三家公司望尘莫及。这三家公司都是美国公司,去年在前五大供应商排名中占据后三个位置。他们是Trident Microsystems Inc.,营业收入为1.345亿美元,市场份额是6.2%;博通营业收入为5590万美元,市场份额是2.6%;卓然营业收入也是5590万美元,市场份额是2.6%。

10大厂商中接下来的四家公司,合计份额是4.7%,包括意大利-法国公司意法半导体、日本瑞萨电子,以及台湾的瑞昱半导体和Pixelworks Semiconductor Technology。

10大供应商中还包括一类垂直整合厂商,被划为一类。他们被称为专属供应商,包括韩国的三星电子、日本的东芝和索尼,他们生产的电视芯片用于自己内部生产的电视。这类供应商占27.2%的市场份额。

就这两家最突出的台湾厂商而言,联发科的增长率较高,去年营业收入在2.89亿美元的基础上增长32%,而晨星在7.92亿美元的基础上增长8%。但是,晨星的优势地位保持稳定,这可以归因于两个主要因素。

第一,晨星在快速增长的中国大陆,几乎垄断了液晶电视市场,占大陆总体液晶电视芯片的65%。第二,晨星的重点保持在中低端电视市场,向全球各地市场提供低成本解决方案,这对于希望集成晨星解决方案的厂商来说特别有吸引力。

晨星还抓住了过去几年全球液晶电视市场增长的机会,其2007年营业收入在消费电子半导体供应商中排名第66,而2011年上升到第12。在面向消费电子半导体市场的无厂供应商中,其排名去年荣登榜首,超过了博通,成为消费电子应用领域中的头号半导体供应商。

随着几家主要供应商退出电视SoC市场,晨星和联发科未来几年几乎肯定将继续保持在该市场中的优势地位。退出市场的厂商包括美国硅谷公司博通、卓然和强大的英特尔。英特尔已决定专注于利润率更高的领域,比如面向智能手机和平板电脑等移动设备的芯片。英特尔最初进入电视SoC市场,向其谷歌电视项目供应芯片,但在与早已进入该领域的大型厂商竞争过程中步履维艰。

IHS公司认为,随着几家厂商的退出,新供应商将寻求占据他们的位置。跃跃欲试的厂商将包括美国的Marvell Technology Group,以及台湾的联咏科技和凌阳科技。

意法半导体、Marvell和日本Panasonic等厂商设法领先于低成本的台湾厂商推广其解决方案,在集成电路市场中的联网电视领域,预计竞争同样也会更加激烈。