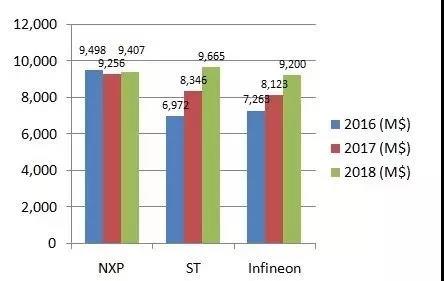

2018年岁末,在愁云笼罩的半导体圈,欧洲的汽车电子三巨头的答卷是让人羡慕的,NXP Q4同比和环比都只下降2%,ST和Infineon Q4和全年都是增长的,其中ST的增长最为亮眼。而同期,三星和镁光因存储器件价格下滑,营收分别暴跌24.3%和26.3%;英伟达,因为矿机市场的泡沫破裂,营收下降31%,股价遭腰斩。

与此同时,其亚洲同行瑞萨的境况却每况愈下。

过去2018年,以及接下来的2019年,全球经济传来令人窒息的焦虑,尤其是消费电子市场一遍哀鸿,但在汽车电子领域,欧洲三强的业绩并没有随着汽车市场的疲软而明显下滑,是什么原因呢?

在欧洲汽车半导体的年报中,我们能够找到部分的答案,以及管窥整个汽车产业的发展趋势。

NXP财报

NXP 2018全年营收97.07亿美元,比去年微弱增长2%。Q4营收24.03亿美元,同比和环比都下降两个百分点,恩智浦CEO Richard Clemmer解释到: Q4主要是受到中国的汽车和工业市场需求疲软影响。

这从财报中可以看出,汽车电子业务Q4营收是9.6亿美元,环比下滑幅度3%,是高于全年平均值的。受统计的影响,该报表中的”Automotive”可能仅指NXP内部的汽车电子产品,从另一份涉及最终市场的报告中,可以看得更加明晰,来自汽车需求从2018年下半年就在萎缩。

下行的趋势不可避免,恩智浦应时调整了2019 Q1的销售预期,环比和同比分别下调13个百分点和8个百分点(中位数水平)。相比瑞萨的大幅下滑,恩智浦的成绩尚可接受,并且到2018年底,NXP还手握27.89亿美元现金。该不该花出去?如何花出去?事关如何看待当前的逆境,以及押宝未来的方向问题。

虽然短期内并不乐观,但是恩智浦还是给出了未来3年增长5%-7%的目标。在汽车电子市场,目前L2级别自动驾驶芯片市场增长势头是火爆的,NXP笃定地看好增长来自L2或更高级别ADAS,其中比较关注雷达技术的大规模应用;另外NXP认为整车的电气化、网络化趋势不可避免,这也是新的增长源泉。

自收购飞思卡尔后,恩智浦在收购方面并没有大的动作,但在自动驾驶领域,面对英特尔和英伟达咄咄逼人的进攻,恩智浦于2016年推出了自己自动驾驶平台BlueBox去对抗EyeQ和Driver PX。

BlueBox是恩智浦专为L2-L4级自动驾驶设计的中央计算引擎,融合了毫米波雷达、激光雷达、视觉传感、V2X等感知单元,其中,搭载的S32V234负责视觉处理,LS2084负责融合计算和决策。不过,随着更高等级的自动驾驶到来,基于人工智能的机器视觉需要更强的计算力,竞争对手英伟达和Mobileye在这方面占据非常大的优势。

于是今年伊始,恩智浦继续对BlueBox平台升级换代,先后与Kalray和Green Hill进行战略合作,分别提升BlueBox的计算力和完善实时操作系统的安全性。这其中,法国公司Kalray在超级计算芯片领域有优势,其大规模并行处理阵列芯片MPPA是可以与英伟达的GPU架构媲美的利器。不出意外,Kalray的MPPA将出现在下一版本的BlueBox中,以完成恩智浦向更高级别自动驾驶平台的迈进。

当然,能否从英特尔和英伟达这里切出一块蛋糕,我们表示怀疑。

ST财报

意法半导体的财报是欧系三大电子巨头中最为亮眼的,2018年实现销售收入96.64亿美元,比去年增长15.8%,且毛利率还增长1个百分点。纵观ST的三大业务部门,每个部门的业绩增长都在两位数以上,在目前的市场环境下,这个成绩无论怎么吹嘘都是不过分的。

其中,汽车电子部门营收35.56亿美元,贡献了37%的收入,同比去年增长16.2%;来自亚太地区的销售增长15.7%,产生的生意占了整个生意的61%,丝毫看不出中国汽车市场下滑带来的影响。据意法半导体统计,最终流向汽车市场的产品,销售增长了18%,高于平均值,其中,汽车电子的图像传感器件,分立功率器件增长弥补了MCU的下滑。

仔细研读ST的财报,我们还是发现了一点隐忧:ST解释到,2018年汽车电子的出货量实际是减少了5%,增长来自平均售价的提高21%;而在2017年,这个关系是反过来的,销量增长25%,平均价格降低16%。ST葫芦里卖的什么药?市场到底怎么了?无法知晓,但有两点可以从财报和市场汇总中窥见端倪:

意法半导体宽泛的产品线支持了其向更高端的客户需求提供整体方案的能力,同时这也是ST在2018年逆势飞扬的原因。在意法半导体Top 10客户中,汽车电子相关客户只有两家,博世和大陆,而恩智浦,前10大客户中,60%都是汽车客户。

在2018年,意法半导体的研发投入为13.98亿美元,占其销售额的14.5%;在2019年,意法仍计划投入12-13亿美元,以确保未来的生意增长动力。在汽车电子市场,自动驾驶、无线网联和电气化的趋势让图像感知器件、高性能射频和功率转化器件的重要性愈发凸显,在ST 2019年的战略方向中,这三个产品领域是其重点。

扩充IGBT产能,新建意大利阿格雷特300mm BCD工艺IGBT工厂,汽车电动化无法逆转。

收购瑞典碳化硅(SiC)晶圆制造商NorstelAB公司55%股份,扩大碳化硅(SiC)基底器件生产能力,氮化镓(GaN)基底器件开始量产。这些宽带隙材料是未来高性能功率转化、5G无线、毫米波雷达上射频器件的关键

研发下一代图像传感器技术,这个毋庸置疑,剑指自动驾驶

每一笔投资都在风口,意法半导体追逐的方向,也是未来汽车电子市场发展的方向。

Infineon财报

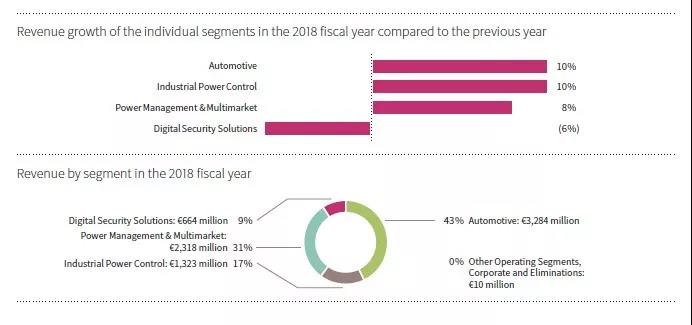

不出意外,新能源汽车的强劲发展,让英飞凌继续扩大在这一市场的领导地位。其全年销售额为75.99亿欧元,约92亿美元,较去年上涨8%。

其中汽车电子部门的营收为32.84亿欧元,约占整个生意的43%,来自汽车客户的生意贡献了营收增长的55%。这其中,值得关注的是,亚太地区的生意占比56%,仅中国就贡献了整个英飞凌销售收入的34%,可见中国市场对英飞凌爱有多深。

除了手机市场需求疲软导致的SIM卡销售额下跌6%外,其他都在英飞凌掌控之中,汽车、工业电子方面的功率器件(电力控制)是其主要业绩来源,一招鲜,吃遍天。

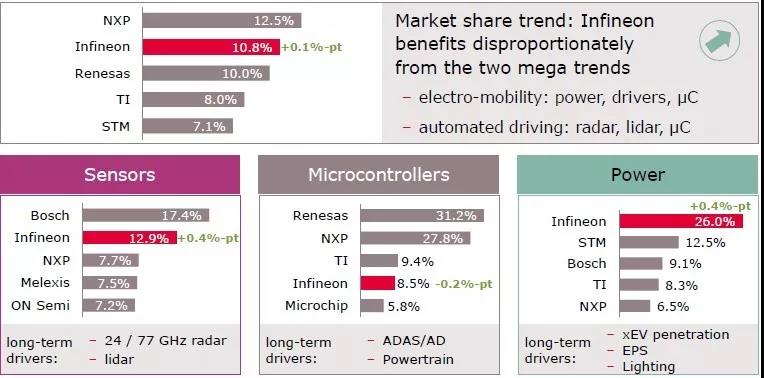

但是英飞凌在毫米波雷达、激光雷达感知领域也颇有建树,在英飞凌的报告中,将其业绩增长归结为两个主要市场,第一是功率驱动器件,英飞凌是电驱动领域的王者;另一个就是毫米波雷达和激光雷达及其相关的控制MCU。

与竞争对手横向对比看,功率器件市场和雷达感知市场,英飞凌的市场占有率都是上升了0.4个百分点,只有在MCU市场,英飞凌的占有率是下降了0.2个百分点。可以理解为:受控制器集中化的影响,英特尔和英伟达等新进入者抢占了部分市场空间,算力的提升要求更为先进的计算架构。

至少从英飞凌增长的这两个方向,我们应该看到,电动化和智能感知是汽车电子不会动摇的两个趋势。根据英飞凌2018年的分析报告,这两部分的钱景非常可观:

目前的各种类型混合动力电动汽车,燃油控制部分的半导体器件金额约为375$,功率器件的金额为75$-300$不等,感知器件的金额为5$-15$美金不等;而在纯电动汽车上,功率器件上升到455$,感知器件上升到80$,随之而来的是微控制器上升到120$,整车电子器件成本上升到750$。

在L2级自动驾驶上,摄像头、电磁波雷达分别为40$和90$,感知器件总成本约160$; 而到了L5级自动驾驶,摄像头模组为195$,电磁波雷达为230$,激光雷达为190$,加上各种传感器的融合处理单元300$,整车感知器件半导体成本为970$。每一级自动驾驶对智能感知器件的需求是成倍增长。

如果哪个玩家对电动化、感知智能化的这两个铁律熟视无睹,绝对会被汽车市场无情地抛弃。针对2019年的市场环境,虽然英飞凌适时调整了销售预期,Q1和全年都下调2个百分点,但是2019年的投资并没有减少,预计在16-17亿欧元。基于以上的两个判断,英飞凌新的投资聚焦在这两个领域:

新建位于奥地利菲拉赫的300mmIGBT模组工厂,扩充产能

收购位于德累斯顿的初创公司Siltectra,该公司发明了一种”Cold Split”技术,能将晶圆切割的损失降到最低。而这项技术将被英飞凌首先应用到碳化硅(SiC)和氮化镓(GaN)晶圆的生产上,提升其SiC/GaN 功率模组的产量,并降低单位成本。

总结与展望

欧洲的三大半导体巨头,每家都与汽车电子市场息息相关,他们的得失见证着汽车市场的潮涨潮落。过去的2018年,不论是增长的,还是下滑的,对2019年的态度都是保守的,三家不约而同地调低了预期。

而且呈现出一种规律,与汽车市场关联越大,业绩和预期影响越深:恩智浦,其汽车电子营收占比高达47.9%,近乎整个生意的一半;意法半导体,三大业务板块非常平均,可以平衡汽车市场萎缩带来的风险;英飞凌,虽然来自汽车业务的生意占比也较高,但其功率器件在工业和多用途市场为其分担了压力。

总结恩智浦2018年的业绩下滑,可以初步得出一个结论:汽车电子的MCU是受冲击最大的市场。也许是硅谷的野蛮人正在进攻,也许是各大车机厂在面临新旧计算架构选择时踌躇不前。

而从英飞凌与意法半导体在功率器件市场的争夺,我们也可嗅出这一热点焦灼的味道:特斯拉Model 3是全球第一家集成全SiC功率模块的车型,之前是ST独家供应,在2018年,英飞凌成功抢单,也挤入特斯拉供应链。从2018 Q2开始,全球的功率器件一片涨声,普遍交期达到26周,最高可达52周,预示着这个市场不仅灼热,而且饥渴。

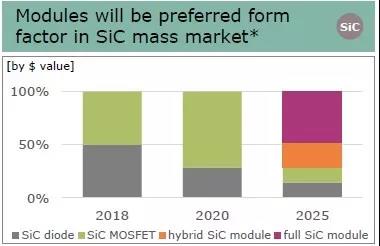

受制于成本因素,目前碳化硅(SiC)功率器件市场渗透率不足1%,而根据英飞凌的分析报告,2018年,SiC二极管和SiC MOSFET的应用领域大概是1:1,而未来呈现的趋势是全SiC模组将逐渐取代硅基IGBT模组,成为大功率、高频高压充电市场的主流;而氮化镓(GaN)技术则会在中、低功率应用领域具备拥有巨大潜力。

展望2019年,透漏出来的不确定性非常多,但有一点是可以肯定的:技术的发展不会停滞!这从三家2019年的投资方向中可见一斑:

恩智浦是三家中唯一业绩下滑的,但其毛利率仍然独领风骚(高达51%,意法半导体和英飞凌分别是37%和38%),最主要原因在于NXP有不少嵌入式处理器,涵盖车用、消费性电子与网通基础建设等应用场景,该产品现在或将来都是所有电子产品中的成本大头,因此,恩智浦才会与Kalray合作,研发更先进计算架构的自动驾驶处理器。

意法半导体和英飞凌同时在储备碳化硅(SiC)材料的生产技术,加快氮化镓(GaN)材料的量产进度,这些都是未来高性能功率转换、射频放大器件的基础性技术。毫无疑问,这是认定了汽车的电动化,智能雷达传感和无线网联规模化应用不可逆转的趋势。

对于刚刚过去的2018年,理性地看,汽车电子市场的起伏都为一些必然的趋势做了最好的注脚:以恩智浦和瑞萨为代表的MCU霸主,因受自动驾驶处理器更新换代,以及域控制器集中化的影响,不同程度出现了下滑;而电动化的浪潮仍在持续给诸如英飞凌、意法半导这样的领导者带来红利。

汽车电子业界不应过分地悲观,毕竟汽车产业拥有更大的体量,更雄厚的市场基础,所以它理应有更大的对新技术的容纳能力。随着全球贸易环境的好转,强大的资本推动,我们有理由相信,汽车电子市场的复苏会比消费电子市场的复苏来得更早一些。