x86压力山大!Arm将拿下30%的PC市场及云服务市场半壁江山!

2022-11-18 12:54:06 EETOP编译自tomashardware苹果公司向基于ARM的系统级芯片的快速过渡向业界展示了如果架构正确,这种转变是多么迅速。Canalys的分析师认为,Arm的架构发展如此之快,以至于Arm驱动的SoC将在短短四年内占据PC市场的相当大的份额和云服务器市场的一半。但并不是每个业内人士都如此乐观。

“到2026年,不是2050年,而是2026年,四年后,一半的云处理器将基于ARM,30%的PC将基于ARM。”市场研究公司Canalys总裁兼首席执行官Steve Brazier在一次活动中表示。“这是一个非同寻常的事件,也是一个改变行业的事件,根本没有被足够重视。

到 2026 年抢占 30% 的 PC市场 Arm已经控制了PC市场的很大一部分。根据 IDC 的数据,如今苹果销售的 PC 几乎 100% 基于 M 系列 SoC,在 2022 年第三季度,它控制了 13.5% 的 PC 市场。此外,在需求恶化的情况下,该公司的单位出货量从 2021 年第三季度的 717.4 万台 Mac 增加到 2022 年第三季度的 1006.0 万台系统,这是一项相当大的成就。与此同时,Arm驱动的SoC也为廉价的Chromebook提供支持。虽然此类系统不是很受欢迎,但可以肯定地说,Arm 架构已经占据了 2022 年第三季度销售的至少 15% 的 PC 机市场。

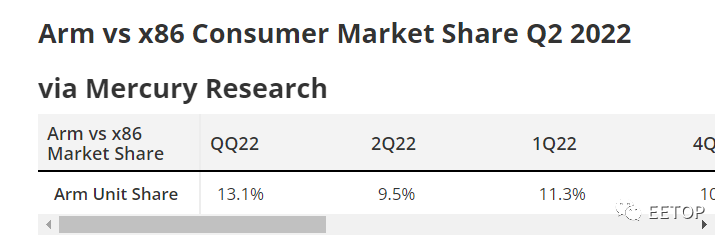

根据Mercury Research 的 Dean McCarron 的说法,这个假设可能有点过于乐观了。他估计,在 2022 年第三季度,Arm 占据了13.1% 的 PC 客户端处理器,高于 2022 年第二季度的 9.4% 和 2022 年第三季度的8.9%。需要注意的是,虽然 IDC 计算的是已售出的 PC,但 Mercury Research 计算的是已售出的 CPU和 GPU,它们可能会在本季度或下个季度出售。鉴于 PC 制造商的库存调整和 Apple PC 销量的增加,第三季度 x86 CPU 的销量份额下降是合理的。

无论如何,Arm处理器的份额正在增长,因为苹果和 Chromebook。

“我们注意到,在 Chromebook 市场中,Arm 的份额在本季度似乎有所增加,尽管市场非常疲软,”McCarron 告诉 Tom's Hardware。

Canalys 的负责人认为,Arm 有潜力在 PC 领域进一步发展,特别是如果惠普、戴尔、联想、宏碁和华硕等其他领先的 PC 供应商推出他们自己的基于 Arm 的 SoC。然而,他从未提及。高通也努力将其 Snapdragon 平台驱动到联想和惠普的始终连接的笔记本电脑中,然后基于 Nuvia 的技术提出更强大的东西。然而,高通可能会成为一个重要的参与者,尤其是在笔记本电脑领域。

我们很难想象惠普、戴尔或联想会为他们的 PC 开发自己的基于 Arm 的SoC 以实现差异化并提供独特的竞争优势。如今开发芯片的成本很高,而且由于这些公司销售大量具有完全不同配置的PC,因此他们将需要几种不同的 SoC 来满足他们所有的市场需求。请记住,PC 市场的利润率相对较低,这些公司不太可能试图让他们的处理器取代 AMD 或英特尔的处理器。同时,他们可能会开始从领先的 CPU 设计者那里订购定制版的芯片。通过像英特尔的 Meteor Lake 这样的多芯片设计,向处理器添加第三方 IP 应该很容易,尽管这都是我们猜测的。

由于 Apple的份额增加,Arm 架构是否真的会在未来四年内额外占据 15% - 17% 的客户端 PC 市场还有待观察(尽管我们预计Apple 到2026年不会在 PC 市场占有三分之一的份额),或者因为苹果、高通和联发科的共同努力将发挥作用。但鉴于围绕 Arm 开展了如此多的工作,该技术有望提高其采用率。

与此同时,Arm在 Windows 领域的采用将在很大程度上取决于运行Windows 12 的基于 Arm 的机器的体验,而这恰好是高通推出其基于 Nuvia 的 Snapdragons 的时候。

“突然发现自己为保护自己的业务而战,这对英特尔和 AMD 来说将是一个令人难以置信的震惊,”Brazier 说。

到 2026 年 拿下50% 的云服务器 由于来自 Ampere、AWS 和华为的数据中心级 SoC,服务器是 Arm 架构最近合理进入的另一个前沿领域。根据 Omdia 的数据,Arm SoC 在2022 年第二季度控制了大约 7.1% 的服务器市场。Omdia只跟踪数据中心机器,所以我们谈论的是刀片、机架服务器、超大规模使用的白盒服务器、塔式服务器和超融合基础设施服务器,而不是边缘服务器、任务/业务关键型机器和其他利基市场市场。

在未来几年,我们将看到来自其他制造商的更多 Arm 服务器处理器,例如 SiPearl 和中国的云计算巨头,假设他们能够开发出能够以可观的良率批量生产的 SoC,并将它们运往中国而不会违反最近的美国出口法规。因此,Arm在数据中心的份额将会增加。

随着运行云机器的成本越来越高,为特定应用设计高度定制的 SoC 是有意义的,基于 Arm 架构的 CPU 内核可以定制以满足特定应用的需求。此外,根据定义,SoC 是根据特定要求设计的。

事实上,即使是英特尔也承认定制芯片对云服务器很有意义,这就是为什么它愿意为 IFS 客户生产基于 Arm 和x86 的 SoC 作为 IDM 2.0 战略的一部分。

但英特尔和AMD 都不会不战而降地放弃云服务器市场的半壁江山。AMD 将发布其代号为 Bergamo 的 128 核处理器,该处理器基于针对云和超大规模处理器优化的 Zen 4c 微架构。另一方面,英特尔正在其 60 核 Sapphire Rapids CPU中内置大量专用加速器 ,以满足企业和超大规模客户的特定需求。

不过,并不是每个人都需要基于 Arm 的服务器。使用数万台服务器的企业不太可能采用Arm,因为它们运行为x86开发的应用程序,而Arm的优势并不明显。因此,Brazier认为云服务器将成为基于ARM的SoC最初将解决的主要市场。显然,他认为Arm在这个市场上的优势是如此显着,以至于该架构将被50%的云服务器SoC使用。