特斯拉宣布SiC用量大砍75%!碳化硅真的会失势吗?

2023-03-15 11:54:12 EETOP第三代半导体体用于电动车正如火如荼,全球电动车大厂特斯拉(Tesla)却突然宣布,下一代的电动车传动系统碳化硅(SiC) 用量大减75%,因借创新技术找到下一代电动车动力系统减少使用碳化硅的方法,也不会牺牲效能。这消息直接冲击全球第三代半导体厂商股价,牵动厂商布局。

根据TrendForce的预估,电动车市场2023 年的成长率将达到36.2%,若不把hybrid 车款纳入计算,纯电动车市场的成长率更惊人,有近4 成的年成长力道。

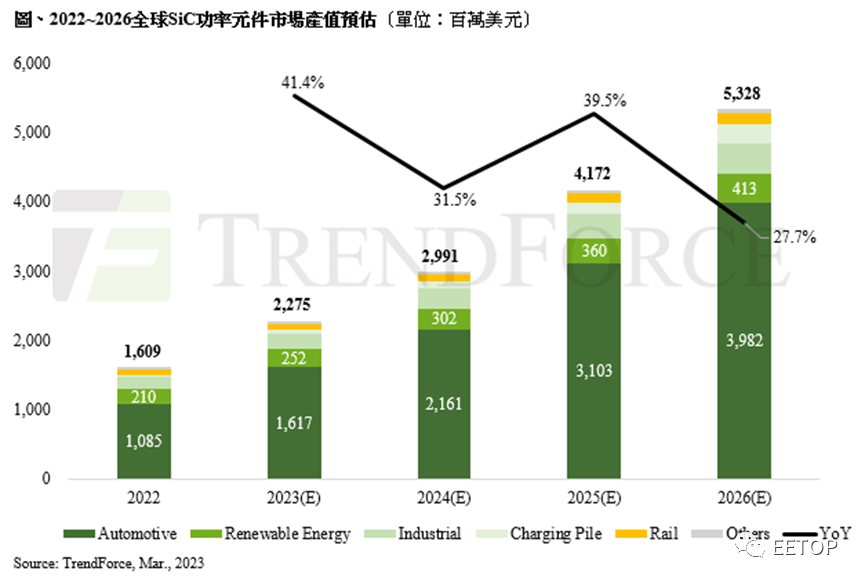

这也是为什么在各种消费性用芯片都进入库存修正,就连服务器成长引擎也熄火时,第三代半导体需求依旧火热,包含wolfspeed、英飞凌等大厂也都大举投入新厂建置。从TrendForce 估计来看,SiC(碳化硅)占功率半导体元件市场比重会从2021 年的4.1%,到2025 年上升至12.4%,而GaN 的占比则将从2021 年的0.5%,在2025 年提升至4.8%。

特斯拉的决定对碳化硅大厂的影响几何?

以车用半导体领导厂商英飞凌 (Infineon)为例, 英飞凌受访时表示,虽然不知道特斯拉减少碳化硅会改采什么技术,也不清楚特斯拉从什么时候开始,但市场发展来看,不论传统车厂或新电动车厂,都对碳化硅需求强劲。英飞凌持有先进技术也不断扩厂,看不出特斯拉计划对英飞凌第三类半导体布局有任何影响。

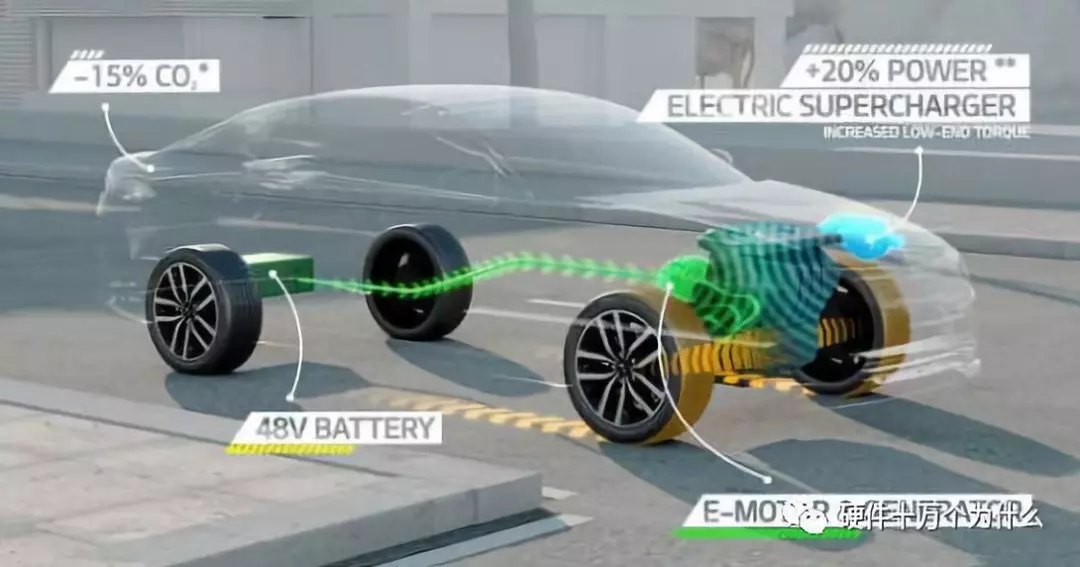

英飞凌大中华区汽车电子事业部资深经理何吉哲表示,碳化硅之所以被电动车大量采用,因相较硅基半导体更适合车用。首先,碳化硅具更低电阻,电流传导时减少耗损,不但使电动车电池电量更高效率使用,也不会造成高电阻产生热的问题,不用花费太多成本设计散热系统,降低成本与车辆重量同时,也能使电动车有更高行驶里程。

其次,碳化硅相较硅基半导体能承受更高温,高达200°C,超越传统硅基半导体因封装技术无法承受高温,也更适合高温汽车电子运作。第三,碳化硅可承受高电压达1200V,减少硅基半导体开关切换时的电流损耗,解决散热问题,还使电动车电池使用更有效率,车辆控制设计更简单。最后,碳化硅芯片面积具耐高温、高压、低电阻特性,可设计更小,多出来的空间让电动车乘坐空间更舒适,或电池做更大,达更高行驶里程。

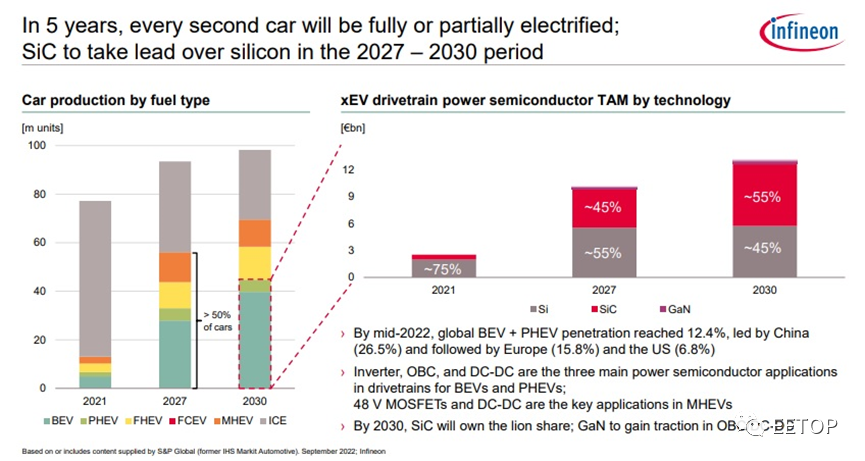

根据研究单位的报告显示,基于第三类半导体各项特性优势,未来5年内在每两部车辆当中,将会有一部是搭载第三类半导体的电动车。这情况也将使得第三类半导体在电动车市场中,于2027年到2030年间用量超过硅基半导体。

现阶段,发展最积极的当属中国大陆,其第三代半导体渗透率在2022年已达26.5%,之后才为欧洲的15.8%,排名第三的美国则为6.8%。而带领第三类半导体在电动车市场发展的重点,在于逆变器、车用充电器(OBC)、以及车用直流降压模组(DC-DC)等三项产品上。而这些应用,绝大多数都会是以碳化硅为主,氮化镓(GaN)则会比较多应用在车用充电器(OBC)、车用降压模块(DC-DC),但比例就较碳化硅要小得多。

何吉哲指出,从硅基半导体、氮化镓、碳化硅等在电动车市场上的使用来看,应用上的重点考量会是以能承受的电流与电压大小做进一步的取舍。其中,硅基半导体用在 25V~6.5KV 的电压范围产品上。至于,碳化硅在许多方面呈现与硅基半导体互补的状态,作业范围落在 650V~3.3KV 的范围间。而但于氮化镓则是以80V~650V的应用,以中等电压的范围为主,适合取代硅基半导体的部分使用。

特斯拉的减用,SiC 真的会因而失势吗?

第三代半导体正是所谓的宽禁带半导体,其中,SiC和GaN 的带隙宽度分别达到3.2eV、3.4eV,因此当遇到高温、高压、高电流时,跟一、二代半导体比起来,第三代半导体不会轻易从绝缘变成导电,特性更稳定,能源转换也更好。GaN 元件目前常见于应用在如充电器、基地台、5G 通讯相关等高频产品;SiC 则是出现在高压、大电流的应用场景,例如电动车、电动车充电基础设施、太阳能及离岸风电等绿能发电设备。

SiC 已逐渐在电动车主驱逆变器中扮演要角,未来随着电气架构将往800V迈进,而耐高压SiC 功率元件预料将成为主驱逆变器标配。就连GaN也从消费性电子领域正摩拳擦掌要进入电动车领域与SiC争夺市场大饼。

事实上,SiC 能在电动车领域独领风骚,甚至供不应求,其推手正是最先采用SiC 的特斯拉。特斯拉早在2018 年开始在Model 3上采用SiC,成功将逆变器体积缩小,并且打造出更流线的车体,进而吸引其他车厂跟进采用SiC 元件。

也正因为如此,当特斯拉在今年3 月初举行的投资人日中,公布其下一代动力系统设计中将减少75% 的SiC 设计时,立刻为第三代半导体市场投下一颗核弹,引发市场对于SiC 未来发展性的猜疑。

然而,SiC 真的会因而失势吗?从短期来看,特斯拉并未公布更多计划时程等细节,就有分析师不讳言,特斯拉减用,其他车厂还是会继续使用,SiC 目前供不应求的格局仍难以改变。若将时间拉长,就有分析师认为,特斯拉会持续透过升级封装方式,或是采用异于目前平面结构(Planar)的沟槽结构(Trench)SiC技术,达到减用的目标。这也意味着特斯拉要达到目标,SiC 技术除了技术提升之外,如何让元件制造成本下降,也将是未来发展关键要素。

第三代半导体如何上车

尽管特斯拉的动向让火热的第三代半导体市场,好似突然被浇了一头冷水。但其实就现在全球供应商都还积极布局技术发展、并亟欲解决产能瓶颈的状况来看,第三代半导体的前景仍相当可期。

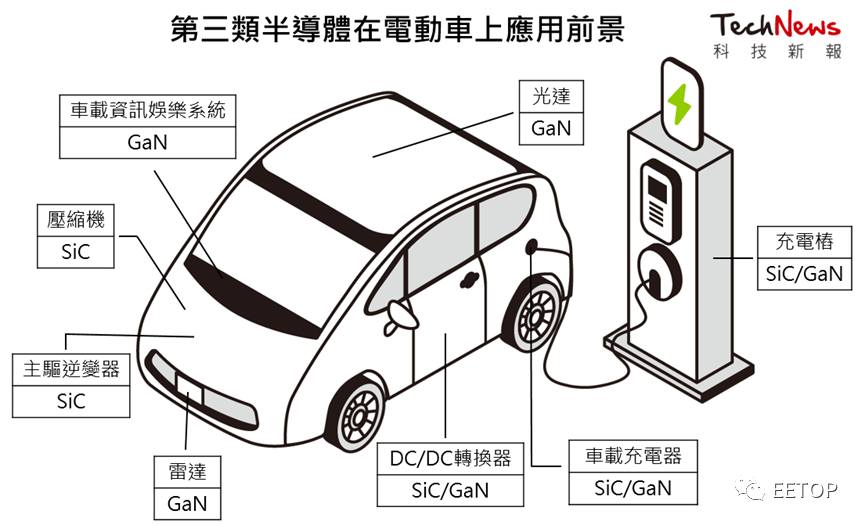

若拆解目前第三代半导体在电动车上的应用,目前仍以用于主驱逆变器、车载充电器(OBC)、DC/DC 转换器的SiC 为主。TrendForce 分析师就指出,目前电动车用芯片约1000 颗,其中30 颗为第三代半导体元件(绝大多数为SiC)。未来车用功率元件将持续成长,预估第三代半导体元件的需求也会大幅成长,至少将达到100 颗的规模。

其中,除了SiC未来将成为主驱逆变器的主流元件外,车载充电器、DC/DC 转换器可能从采用SiC 转为采用GaN 元件。其他像是车载娱乐系统、光达、BMS、压缩机等也都是潜在采用第三代半导体元件的区块。

图片来源:technews

不过,SiC 与GaN 在导入电动车上,仍有其各自需解决的问题。早在2018 年即因特斯拉的采用而成为主驱逆变器芯片新星的SiC,因其材料稀缺,加上制程复杂昂贵,目前要克服的仍是产能不足的困境。相较之下,GaN则是要在功率等级、高压等级与可靠性上取得更多的技术突破,同时要能通过车厂冗长的认证时间,并建立产能与生态圈,才能真正吃下电动车市场大饼。

截然不同的供应链组成

摊开供应链的分布,SiC 芯片多由IDM 厂提供,以意法半导体、英飞凌、Wolfspeed 等为主导厂商。相较之下,车用GaN 元件主要供应商主要为IC 设计公司,包含近期被英飞凌收购的GaN Systems、安世半导体(Nexperia)、Transphorm、EPC 等,而其芯片制造则主要由台积电、世界先进、汉磊等公司代工。